Wanneer je een lening hebt afgesloten, ongeacht of dat nu voor het opknappen van je woning was, de aanschaf van een auto of het opvangen van een plotselinge nooduitgave, dan besef je al snel hoe prettig het zou zijn om dat bedrag zo snel mogelijk weer weg te werken. Soms voelt een lening namelijk als een soort zachte ballast op de achtergrond, iets wat niet direct hinderlijk is maar wel voortdurend aandacht vraagt.

Veel mensen herkennen dat gevoel, zeker wanneer ze een lening hebben lopen bij een bekende kredietverstrekker zoals Santander of een andere aanbieder die in Nederland actief is. Het idee dat je sneller kunt aflossen brengt dan bijna automatisch een gevoel van opluchting met zich mee. In deze uitgebreide tekst gaan we dieper in op praktische methodes die je helpen je lening aanzienlijk sneller terug te betalen.

Het doel is niet om je onder druk te zetten of je het idee te geven dat je tot het uiterste moet gaan, maar juist om inzicht te bieden en te laten zien dat er vaak veel meer mogelijk is dan je in eerste instantie zou denken. Door stap voor stap bewuster om te gaan met je financiën ontstaat er ruimte, rust en een vorm van controle die ontzettend prettig aanvoelt. Neem vooral de tijd tijdens het lezen, want juist door even te vertragen zie je beter hoe je uiteindelijk kunt versnellen.

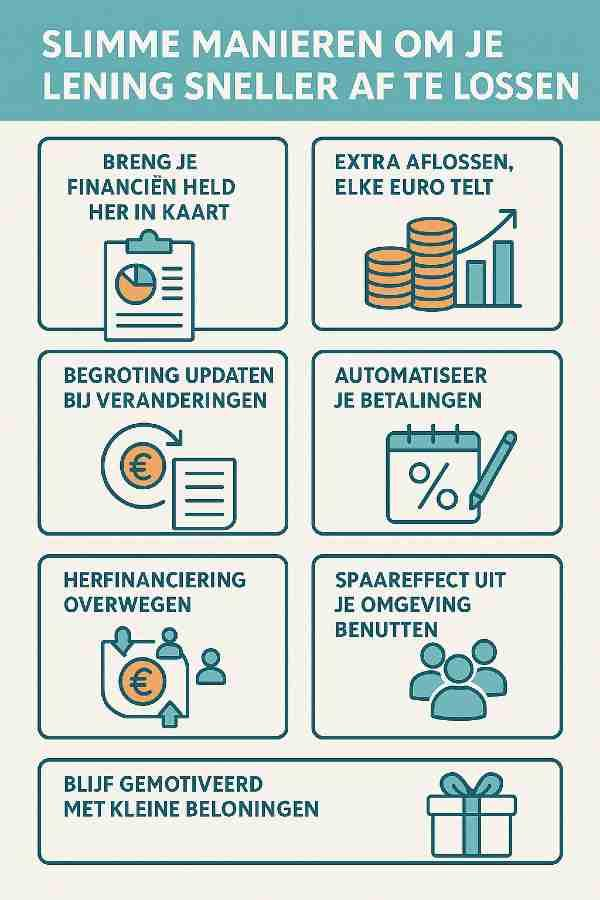

Het fundament van overzicht en inzicht in je financiële landschap

Een van de meest onderschatte elementen van verantwoord omgaan met geld is het creëren van een compleet en eerlijk overzicht van je financiële situatie. Het klinkt eenvoudig en toch doen maar weinig mensen dit grondig genoeg. Een lijstje met inkomen en vaste lasten lijkt vaak voldoende, maar wanneer je dat verder uitwerkt en koppelt aan je dagelijkse uitgaven, abonnementen, verzekeringen en incidentele kosten, zie je pas echt hoe alles samenhangt.

Het gaat niet alleen om cijfers, maar om het herkennen van patronen in je eigen gedrag. Misschien betaal je al jaren voor een verzekering die eigenlijk niet meer past bij je huidige situatie. Misschien duren bepaalde abonnementen voort uit gemak, terwijl je ze nauwelijks gebruikt. Veel mensen merken pas hoeveel mogelijkheden er verscholen zitten in die ogenschijnlijk kleine posten wanneer ze er met aandacht naar kijken.

Dit geldt ook wanneer je geld hebt geleend bij Santander of een andere verstrekker. De lening is dan slechts één onderdeel van een groter geheel, en pas wanneer het grotere geheel helder is, kun je zien hoeveel ruimte je vrij kunt maken. Het helpt ook om dit overzicht regelmatig bij te werken, want je leven blijft in beweging en je financiële behoeften bewegen mee.

De kracht van kleine bijdragen en hoe elke euro werkelijk invloed heeft

Het idee dat je alleen grote bedragen hoeft af te lossen om verschil te maken, klopt maar deels. Natuurlijk heeft een grote extra aflossing direct impact, maar het bijzondere is dat kleine bedragen die consequent worden toegevoegd minstens zo krachtig zijn. Als je bijvoorbeeld elke maand vijfentwintig euro extra op je lening zet, dan lijkt dat op het moment zelf misschien geen wereldschokkend bedrag.

Toch zorgt die kleine extra storting voor een structurele daling van je totale rentekosten over de volledige looptijd. Veel mensen schrikken als ze uitrekenen hoeveel rente ze eigenlijk betalen over de jaren heen. Juist daarom weegt elke extra euro zo zwaar. Wanneer je dat combineert met momenten waarop je toevallig iets extra’s ontvangt, zoals vakantiegeld, een bonus of een onverwacht bedrag, kun je in korte tijd grote stappen zetten zonder dat je het gevoel hebt dat je jezelf tekortdoet.

Het is ook een mentaal proces. Door regelmatig iets af te lossen ervaar je voortgang. Je ziet dat het saldo daadwerkelijk daalt en dat gevoel werkt motiverend. Het creëert een soort positieve feedback die ervoor zorgt dat je door wilt blijven gaan. Wie volhoudt, merkt dat de schuld sneller slinkt dan aanvankelijk gedacht.

De voortdurende beweging van je begroting en waarom flexibiliteit essentieel is

Onze levens zijn dynamisch en dat betekent dat een begroting nooit echt statisch kan blijven. Misschien krijg je een loonsverhoging of verandert je baan. Misschien gaan je energiekosten omlaag door een zuiniger huis of een zachte winter. Soms zijn het juist persoonlijke veranderingen, zoals een nieuwe hobby of minder uitgaven aan vervoer.

Door alert te blijven op dit soort verschuivingen kun je veel beter anticiperen op mogelijkheden om extra af te lossen. Het is verstandig om je begroting minstens enkele keren per jaar opnieuw onder de loep te nemen. Niet vanuit strengheid maar vanuit nieuwsgierigheid naar waar je staat en wat er beter kan. Wanneer je een financiële meevaller hebt, hoe klein ook, kun je jezelf aanleren om dat bedrag niet meteen terug te laten sijpelen in dagelijkse uitgaven.

Door het direct te koppelen aan je lening maak je vooruitgang zonder dat je levensstijl eronder lijdt. Het werkt bijna als een spel waarin je steeds kleine kansen pakt die zich spontaan aandienen. Zo blijft je begroting in balans terwijl je lening steeds sneller wordt afgebouwd. Het geeft een prettig gevoel van richting en controle, waardoor je veel zelfverzekerder omgaat met alles wat op je pad komt.

Overzicht van Belangrijkste Strategieën voor Sneller Aflossen

| Onderdeel | Beschrijving | Voordeel | Toepassing |

| Financieel overzicht | Inzicht in inkomsten, uitgaven en leningen | Beter beslissingen nemen | Maandelijks bijwerken |

| Extra aflossen | Kleine extra bedragen toevoegen | Rente besparen | Bij salaris of meevallers |

| Begroting aanpassen | Budget bijsturen bij veranderingen | Betere controle | Bij elke inkomenswijziging |

| Automatische betalingen | Aflossing automatisch laten incasseren | Nooit vergeten | Instellen bij kredietverstrekker |

| Herfinanciering | Nieuwe lening met betere voorwaarden | Lagere kosten | Vergelijken van aanbieders |

| Sociale steun | Samen sparen of aflossen | Motivatie vergroten | Familie, vrienden, groepen |

| Kleine beloningen | Mijlpalen vieren | Volhouden verbeteren | Koffie, wandeling, kleine traktatie |

De rust van automatische betalingen en waarom gewoontes sterker zijn dan wilskracht

Er bestaat een groot verschil tussen iets willen doen en iets automatisch doen. We kennen allemaal momenten waarop we van plan waren geld opzij te zetten maar het toch vergaten omdat het leven simpelweg druk was. Automatiseren lost dat probleem bijna volledig op. Wanneer je extra aflossingen op je lening standaard laat incasseren, hoef je er niet meer bewust aan te denken.

Het bedrag verdwijnt vanzelf van je rekening op een vast moment, waardoor het onderdeel wordt van je ritme. Veel kredietverstrekkers, waaronder Santander, maken het instellen van automatische extra aflossingen relatief eenvoudig. Het fijne is dat deze methode voorkomt dat je het geld uitgeeft aan iets impulsiefs voordat je eraan herinnerd wordt dat je nóg een aflossing wilde doen.

Je ziet het bedrag niet meer als beschikbare ruimte. Daarmee bescherm je jezelf tegen verslapping en houd je je doelen helder en bereikbaar. Automatiseren werkt ook motiverend, omdat je precies weet dat je elke maand vorderingen maakt. De gewoonte neemt het werk van de wilskracht over en dat voelt veel lichter. Je hoeft enkel de eerste stap te zetten, daarna stroomt het vanzelf.

Een moment tussendoor over onverwachte vergelijkingen

In het dagelijks leven komen we voortdurend verleidingen tegen die je financieel pad kunnen beïnvloeden. Soms zijn dat spontane aankopen in een winkel, soms digitale impulsen zoals advertenties voor nieuwe gadgets, cursussen of entertainment. In een wereld waarin snelheid en gemak de boventoon voeren, is er zelfs een groeiende markt ontstaan voor platforms waarbij je direct kunt instappen zonder uitgebreide registratieprocessen.

Een voorbeeld daarvan zijn opties zoals een casino zonder registratie waar je zonder veel handelingen kunt beginnen. Hoewel dit op zichzelf niet hoeft te betekenen dat het schadelijk is, laat het wel zien hoe eenvoudig het kan zijn om geldstromen te laten weglekken wanneer je niet bewust bent van je keuzes. Deze gedachte is relevant omdat het je herinnert aan de waarde van aandachtig omgaan met je financiën.

Wanneer je werkt aan het sneller aflossen van een lening, word je gevoeliger voor dit soort verleidingen en leer je veel beter herkennen welke beslissingen bijdragen aan je doelen en welke je beter kunt laten liggen. Het draait niet om strengheid maar om bewustzijn dat je weer grip geeft op je financiële richting.

De waarde van herfinanciering en hoe een andere structuur soms wonderen doet

Een aspect dat vaak over het hoofd wordt gezien maar zeer krachtig kan zijn, is het onderzoeken van de mogelijkheid om je lening geheel of gedeeltelijk te herfinancieren. Het klinkt ingewikkeld, maar in de praktijk komt het erop neer dat je nagaat of de voorwaarden van je huidige lening nog wel passen bij wat je nodig hebt.

Misschien kun je overstappen naar een lening met een lagere rente. Misschien zijn er aanbieders die betere voorwaarden bieden, zoals meer flexibiliteit in aflossen of een lagere boetevrije marge. Een financieel adviseur kan soms helpen, maar je kunt ook zelf veel informatie vinden door verschillende aanbieders met elkaar te vergelijken. Het mooie van een kortere looptijd is dat je sneller klaar bent.

Hoewel de maandlasten dan meestal wat hoger worden, bespaar je onderaan de streep juist aanzienlijke bedragen aan rente. Dat is vooral aantrekkelijk voor mensen die intussen een hoger inkomen hebben of andere vaste lasten hebben zien verdwijnen. Door actief te kijken naar alternatieven creëer je kansen die anders verborgen zouden blijven. Veel mensen ontdekken dat een kleine aanpassing in voorwaarden direct resulteert in maanden of zelfs jaren minder aflostijd.

De motivatie die ontstaat wanneer je samen werkt aan financiële doelen

Wanneer je aan je lening werkt, kun je het gevoel hebben dat je er helemaal alleen voor staat. Dat hoeft echter niet. In verschillende gemeenschappen bestaat de traditie om elkaar te ondersteunen via spaar of afloskringen. Dit kan formeel georganiseerd zijn of heel informeel binnen een groep mensen die elkaar vertrouwen.

Denk aan familieleden die maandelijks samenkomen om elkaars spaardoelen te ondersteunen of vrienden die een vaste bijdrage leveren aan een gezamenlijke pot waarvan telkens één deelnemer profiteert. In Oldambt en andere regio’s ontstaan steeds vaker dit soort initiatieven omdat mensen merken hoeveel kracht erin schuilt. Het sociale element maakt het proces niet alleen leuker maar ook veel makkelijker vol te houden.

Je hoort ervaringen van anderen, je ziet hoe zij omgaan met financiële uitdagingen en je ontdekt dat je niet de enige bent die discipline moet opbrengen om vooruit te komen. Bovendien geeft het zien van elkaars resultaten een gevoel van solidariteit dat enorm motiverend werkt. Het maakt financiële verantwoordelijkheid minder abstract en veel meer onderdeel van een dagelijks leven dat je met anderen deelt. Daardoor voelt het aflossen niet langer als een verplichting maar als een gezamenlijk streven.

Een extra blik op dagelijkse gewoontes en hoe kleine keuzes structureel verschil maken

Een ander aspect dat je vaak pas ontdekt wanneer je echt bewust met je lening bezig bent, is hoe sterk je financiële gewoontes worden beïnvloed door de manier waarop je dagelijks met geld omgaat. Veel mensen realiseren zich niet hoe vaak kleine impulsuitgaven ongemerkt hun budget binnensijpelen. Denk aan dat snelle drankje onderweg of dat product dat je even toevoegde aan je bestelling omdat het toch maar een paar euro was.

Wanneer je structureel probeert af te lossen, begin je zulke automatische handelingen veel duidelijker te herkennen. Je merkt dat je beter afweegt of je iets echt nodig hebt of dat het slechts een kort gevoel van gemak of beloning oplevert. Dat bewustzijn werkt als een soort interne filter die je financiële beslissingen steeds helderder maakt.

Tegelijkertijd ontdek je dat er een opvallend gevoel van rust ontstaat wanneer je merkt dat je grip krijgt op deze kleine uitgaven. Niet omdat je jezelf iets ontzegt maar omdat je bewuster kiest. Zo ontstaat er vanzelf ruimte die je kunt inzetten voor extra aflossingen zonder dat je het gevoel hebt dat je levenskwaliteit afneemt. Het is juist die combinatie van keuzevrijheid en mildheid voor jezelf die ervoor zorgt dat je proces van sneller aflossen niet voelt als een opgave maar als een groeiend vertrouwen in je eigen financiële richting.\

De betekenis van kleine beloningen en hoe ze je helpen volhouden zonder te ontsporen

Het menselijke brein reageert sterk op erkenning en beloning. Wanneer je werkt aan iets dat tijd kost, zoals het aflossen van een lening, kan het helpen om jezelf onderweg kleine momenten van waardering te geven. Het hoeft niets groots te zijn. Soms is een eenvoudige traktatie al genoeg zoals een koffie bij een lokaal café of een wandeling door een gebied waar je graag komt zoals de rustige omgeving van Oldambt waar veel mensen hun hoofd leegmaken.

Deze kleine beloningen zorgen ervoor dat je het gevoel hebt dat je niet alleen maar geeft maar ook ontvangt. Ze doorbreken de lange periode van wachten tot het eindresultaat en maken het traject beter te overzien. Dit soort beloningen zijn vooral effectief wanneer je ze koppelt aan concrete mijlpalen.

Bijvoorbeeld wanneer je de helft hebt afgelost of wanneer een bepaald bedrag is bereikt dat je eerder als onhaalbaar beschouwde. Je traint jezelf daarmee in het herkennen van vooruitgang en dat is een van de krachtigste hulpmiddelen om gemotiveerd te blijven. Het voorkomt ook dat je in oude gewoontes vervalt die je financiële groei in de weg stonden.